1、聚氨酯的基本概念

(1)聚氨酯简介:聚氨酯化学名称为聚氨基甲酸酯,英文名称为:“POLYURETHANE”,简称“PU”,是一种由异氰酸酯以及多元醇聚合物(聚醚或者聚酯)为主要原料,并在相关化学助剂作用下反应并具有多个氨基甲酸酯链段的有机高分子材料。

氨基甲酸酯基团及氨基甲酸酯――脲基团在聚氨酯结构中称之为硬段,而由多元醇构成的链段称之为软段。因此聚氨酯是由多个硬段和多个软段以嵌段形式相结合而构成的高分子材料。聚氨酯的塑料性质和强度等性能主要由其硬段性质决定,而其橡胶性质和弹性等性能主要由其软段性质决定。

聚氨酯材料可通过改变不同原料化学结构、规格指标、品种、配方比例制造出具有各种性能和用途的变化多端的制品,被誉为继聚乙烯、聚氯乙稀、聚丙烯、聚苯乙烯之后的“第五大塑料”。聚氨酯材料是在目前所有高分子材料中唯一一种在塑料、橡胶、泡沫、纤维、涂料、胶粘剂和功能高分子七大领域均有应用价值的合成高分子材料,由此也决定了聚氨酯材料是高分子材料中品种最多、用途最广、发展最快的一种特种有机合成材料。

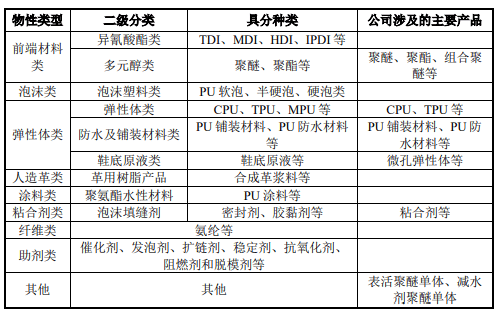

(2)聚氨酯材料的基本种类:目前我国尚没有对聚氨酯材料的种类进行官方口径的划分。参照中国聚氨酯工业协会对下属专业委员会的划分并结合其基本应用,可以对聚氨酯材料划分为以下种类:

数据整理:易海商情报告网

(3)聚氨酯的应用领域:基于氨基甲酸酯基团的化学特性,聚氨酯产品具备性能可调范围宽、适应性强、耐磨性能高、机械强度大、粘接性能强、弹性突出,具有复原性优良、低温环境柔性好、耐候性好以及使用寿命长、耐油性、耐热性、耐生物老化等其他塑料产品无法比拟的特点。故此,其相关产品已经广泛应用于轻工、建筑、机械、纺织、冶金、运输、水利、印刷、医疗器械、石化、矿山、体育等众多领域。

易海商情报告网公布的《2024-2030年聚氨酯市场竞争力分析测研究报告》

(4)聚氨酯行业发展历程

1)世界聚氨酯行业的发展简史:PU树脂首先由德国拜耳(Bayer)(PU工业奠基人)教授于1937年发明,至今已有八十余年历史。美国在五十年代初率先合成了由环氧丙烷与环氧乙烷共聚醚与TDI构成的PU软泡塑料,这是PU工业发展中一个重大里程碑。即由德国拜耳公司原先采用的多元醇原料来源由煤炭路线转变成低成本的石油路线,从而为PU实现工业化和高速发展奠定了物质基础。自此,以聚氨酯为基础的胶黏剂、泡沫、弹性体制造技术相继问世,聚氨酯工业以一个崭新的面貌得到了快速发展。

2)我国聚氨酯行业发展简史:我国PU工业始创于20世纪50年代末,至今已有六十余年历史。1958年大连染料厂研制成异氰酸酯(TDI),1968年建成年产500T生产装置,为我国PU工业开创了条件。我国PU工业在上世纪七十年代末以前,虽然有一定工业装置,但规模均不大。

20世纪80年代随着我国经济政策实施改革开放,国内厂家陆续从国外引进万吨级规模的聚醚生产装置,从而为我国PU工业发展奠定了物质基础。随着国民经济水平的持续快速发展,我国聚氨酯行业也获得了长足发展。我国已成为全球最大的聚氨酯原材料和制品的生产基地及应用领域最全的地区,主要原材料产能占比均超过全球产能的1/3。

2、聚氨酯行业市场布局及未来发展趋势

(1)全球聚氨酯行业市场布局及未来发展趋势:目前,全球聚氨酯产销均主要集中于北美、西欧及亚太地区,该等地区合计产销量达到全球总量的85%以上,其中,尤以亚太地区市场最为庞大。北美和西欧属于世界经济发达地区,聚氨酯工业起步较早,城市化程度较高,聚氨酯工业已在该地区获得长足发展。

对于包括中国、印度在内的许多新兴国家而言,国家的财富正在快速积累,综合实力迅速增强,人民生活水平日益提高,未来随着城市化进程的加快以及建筑节能、汽车、家电、纺织、软体家居等产业的消费升级,聚氨酯应用规模和领域将不断扩大。因此,未来的亚太地区在较长时间内仍然是聚氨酯需求增长的最大引擎之一。

2)我国聚氨酯行业的产业布局及未来发展趋势:目前,我国聚氨酯产业布局呈地区性集中态势,已基本形成以上海为中心的长三角地区、以烟台-淄博-黄骅-天津为中心的环渤海地区、以广州为中心的珠三角地区、以兰州为中心的西北地区以及正在形成的以重庆为中心的西南地区、以福建泉州为中心的海西地区等聚氨酯产业聚集地区的产业布局。

(3)聚氨酯行业的未来市场规模:聚氨酯制品凭借低温柔顺性好、抗冲击性高、耐辐射、回弹范围广、粘结性好、节能环保等诸多优良性能,已被广泛应用于生产、生活中的众多领域并在部分领域逐渐成为传统塑料、橡胶,甚至金属等材料的理性替代品。

易海商情报告网公布的《聚氨酯项目商业计划书》

随着聚氨酯制品应用领域的不断扩张,聚氨酯制品的市场规模也在不断扩大。预计到2025年,全球聚氨酯市场规模将达到931亿美元。

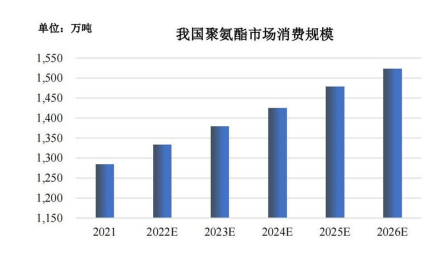

我国目前已成为全球最大的聚氨酯原材料和制品的生产基地及应用领域最全的地区。随着经济发展、居民生活消费水平的升级以及国家环保产业政策的支持引导,我国聚氨酯行业正面临巨大的市场机遇,预计到2026年,我国聚氨酯行业的市场需求规模将达到1,523万吨。

数据整理:易海商情报告网

3、聚氨酯行业竞争格局和市场化程度

(1)国际聚氨酯行业竞争格局和市场化程度:目前,全球聚氨酯行业生产主要集中于西欧、北美和亚太地区,前述地区产销量合计占全球总量的85%以上。国外聚氨酯产能主要集中在陶氏化学、科思创、巴斯夫、壳牌等大型跨国公司手中,前述企业在全球多地建有生产装置,其生产具有比较典型的规模化和集中化特点,这些国际知名化工企业凭借自身强大的研发能力和品牌优势,在市场中占据了优势地位。

(2)国内聚氨酯行业竞争格局和市场化程度:聚氨酯原材料及制品涉及种类较多,国内聚氨酯各细分行业发展较不均衡,总体呈现前端寡头垄断、中后端结构分化的竞争格局。上游原材料的生产,特别是异氰酸酯的生产,由于具备较高的技术和资金壁垒,产业集中度较高,以万华化学(600309.SH)为代表的异氰酸酯生产企业,主导了国内MDI、TDI的生产,形成寡头垄断局面。行业中后端呈现结构分化,竞争较为充分。